En una situación económica como la que nos encontramos son muchas las preguntas que me formulan clientes empresarios de cómo mejorar la retribución de sus empleados, sin que se disparen los costes para el empresario. Con la reforma fiscal se han producido una serie de cambios que debemos analizar en políticas de retribuciones flexibles.

Retribuciones en especie

Como norma general se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, en ningún caso, el salario en especie podrá superar el 30% de las percepciones salariales del trabajador.

Dentro de las retribuciones en especie, tras la reforma fiscal, en general se mantiene la exención o no tributación de las tradicionales retribuciones en especie.

En primer lugar se mantienen que no están sujetos a tributación, los siguientes conceptos:

– Gastos en Formación, entendiendo como tales, las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

– Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.

Al margen, tras la reforma fiscal se consideran exentos de tributación los siguientes productos:

–Vales/Tarjeta Comida: límite 9 Euros/día laboral.

Requisitos de estos vales:

- Vales numerados, nominativos e importes intransferibles.

- La empresa debe llevar registro numerado de los vales entregados.

- Solo podrán utilizarse en establecimientos de hostelería.

–Seguro Médico: El pago del seguro por el empresario que se considera una retribución en especie para los trabajadores, sujeta y exenta es por importe de pólizas de hasta 500 euros por cada persona asegurada (incluye empleado, cónyuge e hijos). En la normativa del País Vasco ha desaparecido este beneficio fiscal en el ejercicio 2014.

-Servicios de Guardería: Se trata de un sistema de vales para pagar en las guarderías afiliadas a la red del proveedor para el primer ciclo de educación infantil, niños de 0 a 3 años, quedando excluidos los gastos adicionales que pudieran ocasionarse dentro de la guardería como (excursiones, material, etc.). Limitación en el País Vasco si existe mediación de pago de 1.000 Euros/año).

–Tarjetas Transporte público colectivo: límite 136,36 Euros por mes, al año 1.500 Euros.

–Entrega de acciones de la compañía a los trabajadores: límite hasta 12.000 Euros.

Para que la entrega de las referidas acciones o participaciones no tenga la consideración de renta en especie deberán cumplirse los siguientes requisitos:

- Que el trabajador, junto con el cónyuge o familiares hasta segundo grado no tengan una participación directa o indirecta, en la sociedad en la que prestan sus servicios en cualquier otra del grupo, superior al 5%.

- Que los títulos se mantengan, al menos, durante tres años.

Con la siguiente novedad, “siempre que la oferta se realice en las mismas condiciones para todos los trabajadores de la empresa, grupo o subgrupos de empresa”.

Así por ejemplo, si dentro de un equipo de ingenieros con el mismo salario, en un empresa constructora solo le ofrecemos este beneficio a dos miembros del equipo, como el resto del grupo no se beneficia de este beneficio , estos dos miembros deberán tributar por ello.

Por otro lado ,no existe este beneficio fiscal en País Vasco desde el año 2014.

-Vivienda que la empresa destina al trabajador. Cuando la vivienda sea propiedad del pagador la vivienda se valorará, con carácter general, en el 10 por ciento del valor catastral.

Con la reforma fiscal se introduce una mejora técnica en la valoración de la utilización de vivienda que sea propiedad de la empresa, hasta la reforma de la Ley del Impuesto de la renta de las Personas Físicas se les aplicaba un porcentaje reducido del 5%, a viviendas cuyo valor catastral haya sido revisado con posterioridad a 1 de enero de 1994 , a partir de 2015 se le aplicará si el valor se ha revisado y ha entrado en vigor en el periodo impositivo o en el plazo de los 10 periodos impositivos anteriores.

Cuando la vivienda no sea propiedad del pagador, deberá valorarse por el coste para el pagador, incluidos los tributos que graven la operación. La valoración resultante no podrá ser inferior a la que hubiera correspondido de haber aplicado la norma prevista para las viviendas que sean propiedad de la empresa.

–Renting: Cuando la empresa ceda a sus empleados vehículos que no son de su propiedad (leasing, rentan…) el valor de la retribución cada año será el resultado de aplicar sobre el valor de mercado que correspondería al vehículo si fuese nuevo el 20% anual. Dicho valor de mercado será cada año el que corresponda al período impositivo en que se celebró el contrato. Si posteriormente la empresa ejerce la opción de compra se computara el 20% del coste de adquisición que será el valor al contado del bien, más los tributos que graven la operación.

Se introduce una ventaja fiscal cuando se trate de vehículos considerados eficientes energéticamente, consistente en la aplicación de una reducción de la valoración resultante en hasta un 30%, en los términos y condiciones que se determinen reglamentariamente.

-Acceso a medios tecnológicos. La no sujeción a tributación de los importes pagados en acceso a las nuevas tecnologías por sus empleados (conexión a internet, equipos, software, periféricos asociados, etc.) que fue ampliada hasta el año 2014 mediante la Disposición Adicional 25ª no se ha prorrogado para el año 2015, por lo que este producto deja de tener beneficio fiscal y será calificado como retribución en especie. No obstante, en el País Vasco, con una normativa foral propia de tributación, sí continúan siendo productos no sujetos a tributación.

–Seguro de ahorro colectivo: Este producto que se instrumenta como compromiso por pensiones con este tipo de productos, el empleado no se imputa fiscalmente la prima contratada permitiendo un diferimiento fiscal hasta el momento del rescate de la prestación, ya que la no imputación fiscal de las primas implicará que las aportaciones no tributarán en el IRPF. La tributación se producirá en el momento de percibir la prestación por jubilación, que tendrá la consideración de rendimiento del trabajo en el IRPF.

Tras la reducción de las aportaciones a planes de pensiones de 8.0000 euros en vez de los 10.000 euros, como norma general. Este producto puede suponer una alternativa importante de como complementar el dinero que puede disponer un trabajador para su jubliación, al margen de optimizarle de forma fiscal. Sin embargo, en los seguros de ahorro mixto, se debe imputar toda la prima pagada al trabajador por encima de 50 euros que esté destinada a la contingencia de fallecimiento y jubilación.

Bonus flexible

Hasta hace poco era frecuenta retribuir a los directivos de las empresas con bonus flexibles por objetivos, tras la reforma fiscal está forma de retribuir al empleado ha perdido gran parte de su atractivo, ya que la reducción del 40% por obtención de rendimientos del trabajo con un periodo de generación superior a dos años y que no se obtengan de forma periódica o recurrente sería objeto de minoración hasta quedarse en un 30%.

Al margen, que se han introducido importantes cambios en la regulación de esta reducción:

-Esta reducción del 30% solo será aplicable a los rendimientos que se imputen en un único período impositivo.

Además, la reducción no se aplicará sobre los rendimientos que tengan un periodo de generación superior a 2 años cuando, en el plazo de los 5 períodos impositivos anteriores a aquél en el que resulten exigibles, el contribuyente hubiera obtenido otros rendimientos con período de generación superior a 2 años a los que se hubiera aplicado la reducción.

Por otro lado, se mantiene el límite de 300.000 euros como cuantía máxima a la que aplicar la reducción por irregularidad.

Así, por ejemplo: Una compañía que utiliza como fórmula de retribución flexible el pago por bonus de permanencia a sus directivos, satisfaciéndolo de una sola vez, y tiene intención de abonar, a cada uno de sus altos directivos 300.000 € por su permanencia y mantenimiento de beneficios ¿Cómo tributará de acuerdo con la Reforma IRPF?

Si el bonus se pagaba en el año 2014 el rendimiento del trabajo correspondiente al mismo se integraba en la renta general con reducción del 40%, es decir, se integraban 180.000 €, sin embargo, si el bonus es exigible en 2015 o en 2016, como la reducción por irregularidad será tan solo del 30%, habrá que integrar 210.000 €.

También habrá que tener muy en cuenta, que tras la reforma fiscal, no se permite percibir este tipo de retribuciones de forma fraccionada, ya que ello supondrá la imposibilidad de aplicar la reducción.

En el mismo ejemplo anterior, si el bonus de 300.000 € es pagadero en dos ejercicios económicos, el alto directivo que percibe el bonos debe integrar en su IRPF como rendimiento del trabajo la totalidad del importe económico del bonus, en este caso 300.000 euros.

Entrega del derecho de opción de compra sobre acciones (Stock options)

Este sistema de retribución que concede al trabajador el derecho a comprar determinado número de participaciones de la empresa, a un precio fijado (con un descuento sobre su valor) durante un período de tiempo.

La carga tributaria en el contribuyente se produce en dos momentos:

Cuando se ejercita la opción de compra de las acciones, se obtienen unos rendimientos calculados por la diferencia entre el valor de mercado de las acciones y el precio satisfecho por el empleado para adquirirlas, este rendimiento tiene la calificación tributaria de retribución en especie.

Hasta la reforma fiscal:

Si se cumplían ciertos requisitos, esta retribución en especie que recibe el contribuyente podía disfrutar de ventajas fiscales: La renta generada por el ejercicio de las stock options, en la parte que no excedía de 12.000 euros anuales, no se consideraba retribución en especie y, por tanto, estaba libre de impuestos.

Para que esta exención se pudiese aplicar , se tenían que cumplir tres requisitos:

- Que formara parte de la política retributiva general de la empresa.

- Que los empleados, conjuntamente con sus cónyuges o familiares hasta el segundo grado, no tuvieran una participación, directa o indirecta, en la sociedad en la que prestan sus servicios superior al 5%.

- Que las acciones se mantubiesen al menos tres años desde el momento de la ejecución de la opción.

Rendimiento neto reducido

Al resto del importe obtenido por ejercitar el derecho de opción de compra de las acciones, existía hasta la reforma fiscal la posibilidad de obtener un rendimiento reducido, que es el resultado de minorar el rendimiento íntegro en un 40% (con un máximo de 300.000 euros), pero para poder aplicar esta reducción se tenían que cumplir dos supuestos:

- Que el plan de compra no se concediese anualmente.

- Que se ejercitase transcurridos más de dos años desde su concesión y que su pago no sea fraccionado.

Esta reducción estaba limitada al importe que resulte de multiplicar el salario medio de los españoles por el número de años de generación (diferencia entre el número de días transcurridos entre la fecha concesión y adquisición de las acciones). El resto del rendimiento, si lo hubiese, tributaría al tipo marginal. Este límite podía duplicarse en dos casos:

- Si las acciones o participaciones adquiridas se mantenían, al menos, durante tres años (desde el ejercicio de la opción de compra).

- Si la oferta de opciones de compra se realizaba en las mismas condiciones a todos los trabajadores de la empresa, grupo o subgrupos de empresa.

Cuando se vendían las acciones, se obtenían unos rendimientos calculados por la diferencia entre la cotización de la acción el día de la venta y la cotización de la acción el día de la ejecución: se trataba de una ganancia o pérdida patrimonial en el IRF del contribuyente que ejecutaba la venta.

Con la reforma fiscal, desde el 1 de enero del 2015.

Los rendimientos obtenidos en el momento de ejecutar la opción:

– No tendrán la consideración de rendimientos del trabajo en especie hasta 12.000 € ( este rendimiento estará sujeto pero exento), el incremento que se obtiene por el ejercicio del derecho de la opción de compra : siempre que la oferta se realice en las mismas condiciones para todos los trabajadores de la empresa, grupo o subgrupos de empresa.

– Se minora la reducción del 40 al 30% y se establece su inaplicación para rendimientos generados en un periodo superior a dos años, cuando en los cinco años anteriores el contribuyente haya tenido otros rendimientos irregulares a los que hubiera aplicado este beneficio. Se mantiene el límite de aplicar la reducción hasta los 300.0000 euros, pero desaparece el otro limite económico vinculado al salario medio de los españoles.

– Se vinculan las acciones concedidas antes de 2015 a un régimen transitorio en el que se podrá aplicar la reducción siempre que se cumplan los requisitos, aun cuando en el plazo de los cinco periodos impositivos anteriores a aquel en el que se ejerciten el contribuyente hubiera obtenido otros rendimientos con periodo de generación superior a dos años a los que hubiera aplicado la reducción.

En el momento de ejecutar la venta, se generará una ganancia o pérdida patrimonial que tributará en la base del ahorro por la diferencia entre la cotización de la acción el día de la venta y la cotización de la acción el día de la ejecución

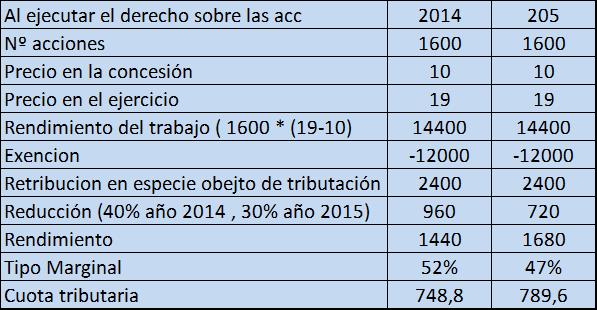

Así por ejemplo, si tenemos una compañía que concede a sus trabajadores un plan retributivo de compra de acciones que forma parte de una política retributiva global de la compañía, entrega a un empleado el derecho de ejercitar la compra de las acciones con las siguientes condiciones:

- Fecha concesión: año 1.

- Fecha ejercicio : año 2.

- Número de acciones: 1.600 acciones.

- Precio en el momento que se conceden: 10 euros/acción.

- Precio en el ejercicio: 19 euros/acción.

- Suponemos que el trabajador vende las acciones (en el año 7) a 23 euros la acción.

Veamos la diferencia de tributar con las normas del año anterior a la reforma fiscal respecto a las normas que se rigen actualmente estos rendimientos:

Nota: En el año 2014 las ganancias patrimoniales en la base del ahorro tributaban de la siguiente manera: Los primeros 6.000 euros al 21%; entre 6.000 y 24.000 euros al 25%; y a partir de 24.000 euros , al 27%.

Tras la reforma fiscal: Los primeros 6.000 euros tributan al 20%; entre 6.000 y 50.000 euros, al 22% y a partir de esa cantidad, al 24%. Se prevé que en 2016, dichos tipos pasen a ser del 19%, 21% y 23%, respectivamente

En definitiva un buen asesoramiento tributario , respecto a la política retributiva de las empresas puede suponer un gran ahorro a las compañías,máxime en esta época de incertidumbre económica en la cual estamos inmersos.

David, muy completo y muy bien explicado.

Gracias Juanjo por tus comentarios , saludos