Siguiendo con el anterior post, en el cual traté de explicar la tributación por el Impuesto Sobre el Valor Añadido (en adelante IVA) de las llamadas operaciones triangulares intracomunitarias, vamos a tratar de explicar cuando alguno de los sujetos que intervienen en la operativa, se trata de un empresario o profesional que no se encuentra establecido en el territorio comunitario.

Lo primero que nos debemos plantear, es la diferencia entre una importación y una adquisición intracomunitaria de bienes o mercancías. Desde el punto de vista del derecho fiscal nos referimos a las adquisiciones intracomunitarias de bienes o mercancías, cuando obtenemos el poder de disposición sobre bienes muebles corporales expedido o transportado al territorio de aplicación del impuesto con destino al adquirente, desde otro Estado miembro de la UE. Esta expedición, puede ser realizada por el transmitente, el propio adquirente o un tercero en nombre y cuenta de los anteriores (Artículo 15 de la Ley del IVA). En este tipo de operaciones es fundamental que los bienes sean transportados de un estado a otro.

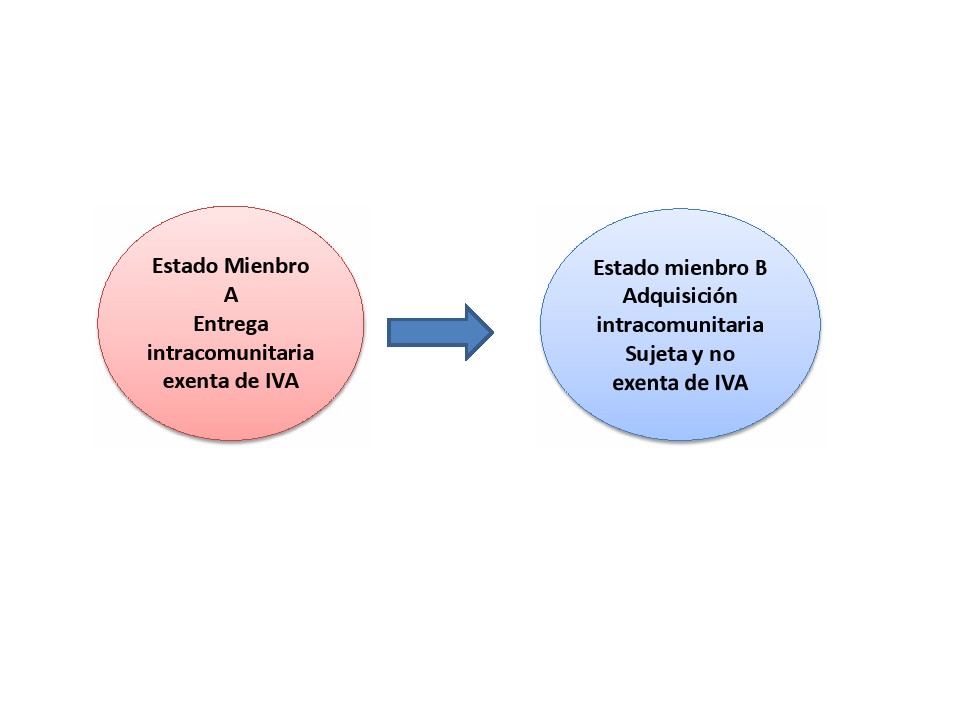

Normalmente, en este tipo de operaciones se produce la siguiente tributación en el país que se percibe la mercancía y en el territorio del país donde , finalmente , se entregan los bienes o mercancías:

No obstante , la normativa reguladora del IVA contempla diversas especialidades en el momento de tributar, podemos citar como más destacadas:

No obstante , la normativa reguladora del IVA contempla diversas especialidades en el momento de tributar, podemos citar como más destacadas:

Las adquisiciones de medios de transporte nuevo, la diferencia entre estas adquisiciones, y las del régimen general de adquisiciones intracomunitarias , es que en este tipo de adquisiciones se gravan siempre con IVA , incluso si ambos miembros de la operación son particulares ( artículo 13 de la Ley del IVA).

¿Qué se entiende por medio de transporte nuevo?

- Que su entrega se efectúe antes de los tres meses siguientes a la fecha de su primera puesta en servicio o, tratándose de vehículos terrestres accionados a motor, antes de los seis meses siguientes a la citada fecha.

- Que los vehículos terrestres no hayan recorrido más de 6.000 kilómetros, las embarcaciones no hayan navegado más de 100 horas y las aeronaves no hayan volado más de 40 horas.

Las recogidas en el artículo 14 de la ley del IVA ( supuestos no sujetos), en este tipo de operaciones son operaciones que como norma general tributan en origen ( entrega intracomunitaria sujeta y no exenta ) ,salvo que se renuncia a este régimen con lo cual seguiremos el régimen general de entrega sujeta y exenta y adquisición sujeta y no exenta.

Requisitos para aplicar el régimen del artículo 14:

1.El Adquirente ha de ser Sujeto Pasivos en :

Régimen de Agricultura ,Ganadería y Pesca.

Sujetos Pasivos sin derecho de deducción.

Personas jurídicas que no actúan como empresarios o profesionales.

2.Volumen de operaciones inferior a 10.000 euros , excluido el IVA.

3.Carácter Voluntario del régimen, la renuncia vincula durante 2 años.

Al margen, la ley contempla una serie de exclusiones:

1. Aquisiciones de Bienes que en origen tributen en el régimen de franquicia.

2. Adquisiciones de Bienes que en origen tributen en el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección.

3. Adquisiciones de Bienes que sean objeto de instalación o montaje.

4. Ventas a distancia. Hasta cierto límites de ventas al año tributan en origen en la entrega, en España hasta 35 000 euros ,cada país comunitario establece sus límites.

5. Adquisiciones de Bienes objeto de Impuestos Especiales que tributan en destino.

6. Adquisiciones de Bienes cuya entrega interior se beneficia de exención plena en operaciones asimiladas a las exportaciones.

7. Adquisiciones de gas o electricidad a través de una red que ya tributan en destino.

OBLIGACIONES FORMALES PARA QUE DE ESTE RÉGIMEN GENERAL DE TRIBUTACIÓN EN LAS ADQUSICIONES INTRACOMUNITARIA DE BIENES .

1.Ser empresario y profesional.

2 Hay que disponer de un NIF de operador intracomunitario ( para ello es necesario darse de alta en el Registro de operadores intracomunitarios).

3. El empresario que realízala AIB tiene que incluir en sus declaraciones de los modelos 303 y 390 el importe de estas operaciones.

Mientras, que se produce una importación de bienes, cuando se produce la entrada en el territorio de la Comunidad Europea, de bienes procedentes de terceros países , es decir, no pertenecientes a la Unión Europea (también cuando la entrada se produce por bienes fabricados en Ceuta, Melilla y Canarias).

Estas operaciones de importación , como norma general ,estarán sujetas al pago del IVA en el estado en el que entran la mercancías, cualquiera que sea el fin al que se destinen los bienes y la condición del importador.

Sin embargo, la entrada de bienes en el territorio de aplicación del impuesto (TAI) no produce hecho imponible importación en los siguientes casos:

- Cuando los bienes se coloquen en áreas exentas, es decir, zonas y depósitos francos.

- Cuando se vinculen a los regímenes aduaneros de régimen de perfeccionamiento activo o el de importación temporal, produciéndose la importación cuando los bienes salen de las áreas o abandonan el régimen aduanero especial.

Al margen la normativa reguladora del impuesto, contempla alguna seria de exenciones, como comentamos en anteriores post.

Operaciones triangulares

No obstante, la entrada de mercancías en territorio comunitario, procedente de terceros países con destino inmediato a otro país miembro de la Unión Europea, está exenta del pago del IVA en el Estado que importa dichos bienes, ya que va a tributar en el país comunitario destino del envío de la mercancía, según se establece en el 27.12 y 25 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, (Ley del IVA).

El requisito indispensable para saber si estamos ante una operación triangular es el hecho de que la mercancía sea transportada directamente desde el Fabricante al Comprador Final.

Así por ejemplo, un empresario español compra mercancías que provienen de Estados Unidos y una vez que llegan a España son remitidas directamente a Italia.

El esquema de la operación es el siguiente:

La importación de la mercancía es una operación sujeta y exenta de IVA.

La entrega de la mercancía ( es una adquisición intracomunitaria de bienes) , se rige por tanto con su esquema general, comentado con anterioridad.

Finalmente dentro de las consultas doctrinales en este materia podemos citar , la de fecha siete de septiembre del 2006, CV1786-06. El supuesto de hecho planteado en esta consulta es el de una empresa española adquiere mercancías de un suministrador suizo. Las mercancías son importadas con exención de IVA en Austria y remitidas a España. En la declaración de importación figura como destinatario-importador el suministrador suizo.

La respuesta que da tributos al respecto es que la importación exenta que tiene lugar en Austria, tiene su fundamento en el artículo 28.quater.D de la Sexta Directiva del Consejo, de 17 de mayo, en materia de armonización de las legislaciones de los Estados miembros relativa a los Impuestos sobre el volumen de negocios, en la cual se establece:

“Cuando los bienes expedidos o transportados a partir de un territorio tercero se importen en un Estado miembro distinto del de llegada de la expedición o del transporte, los Estados miembros declararán exenta esta importación en el caso en que la entrega de dichos bienes, efectuada por el importador definido en el artículo 21, apartado 4, estuviese exenta de acuerdo con las disposiciones previstas en la parte A.»

Al margen , la empresa española consultante es en relación con el Impuesto sobre el Valor Añadido, sujeto pasivo de la adquisición intracomunitaria que tiene lugar con posterioridad a la importación en Austria que deberá ser declarada y liquidada conforme a la normativa del Impuesto sobre el Valor Añadido y sin que la operación de entrada en el territorio de aplicación del Impuesto sobre el Valor Añadido español de la mercancía procedente de Austria quepa calificarla de importación de bienes en nuestro país. Este último hecho imponible tuvo lugar en el citado país comunitario.

No debemos olvidar que la obligación de suministrar la información requerida por el sistema Intrastat, mediante la presentación de las correspondientes declaraciones mensuales, está a cargo de todo sujeto pasivo del Impuesto sobre el Valor Añadido, que expida mercancías desde el territorio estadístico español y al de otro Estado miembro de la Unión Europea (flujo expedición) o que introduzca mercancías en el territorio estadístico español desde el de otro Estado miembro (flujo introducción), siempre que el valor acumulado anual de dichas operaciones del año natural anterior o del corriente haya alcanzado el denominado umbral de exención. Actualmente la Orden HAP/50/2015, de 21 de enero (BOE de 27 de enero), por la que se regulan los umbrales relativos a las estadísticas de intercambio de bienes entre Estados miembros de la Unión Europea, establece que, respecto de las operaciones realizadas desde el 1 de enero de 2015, quedan sometidos a la obligación de presentar la declaración mensual Intrastat:

-

En el flujo Introducción, los obligados estadísticos que en el año natural anterior realizaron introducciones intracomunitarias de mercancías por un importe facturado total, igual o superior a 400.000 euros.

-

En el flujo Expedición, los obligados estadísticos que en el año natural anterior realizaron expediciones intracomunitarias de mercancías por un importe facturado total, igual o superior a 400.000 euros.

En el caso de que un operador intracomunitario, inicialmente dispensado de presentar declaraciones Intrastat, alcanzara en el curso del año un valor acumulado 400.000 euros, en expedición o introducción, deberá presentar las declaraciones mensuales de Intrastat, en el flujo de que se trate,correspondientes al mes en el que se haya alcanzado dicho valor, quedando obligado durante el resto de año y durante el año natural siguiente, a presentar las correspondientes declaraciones mensuales.

Buenas tardes,

Quisiera hacer una pregunta: Un cliente británico nos hace una compra que desea que se envíe a un cliente suyo en un país comunitario (por ejemplo, Francia, del que desconocemos datos fiscales). Entiendo que la factura irá sin IVA, porque el destino de la mercancía es un país comunitario ¿Cómo debo declarar la factura: como operación intracomunitaria (porque los artículos van a Francia) o como venta de exportación (ya que nuestro cliente es británico)? Si el cliente es británico y pongo operación intracomunitaria, tengo un problema con el 349, porque el cliente británico ya no es comunitario…No tengo demasiado claro cómo proceder. ¿Me pueden ayudar, por favor?